Kundin? - ja.

Wechat.

Lebensgeschichte: petrographie-zeit in china: 2008.24-2011

Erdöl - und elektrofahrzeuge für südkorea

Zum lesen:

Vinyl ist ein ausgangsstoff für die petrochemische industrie, und die wichtigsten derivate sind polyethylen, acetylen, polyethylen, polyethylen, etylen und ethanmetalle, polyethylen - vinyl - vinyl - polyethylen - polyethylen Die große fabrizierbare richtung des polyäthylen ist das produkt naphpulver, morol/kohlekohlenwasserstoffe (MTO/ cfe), chemische kohlenwasserstoffe (DCC/CPP), katalyse (DCC/CPP), zarteffektive reptilien (RTC) und dehydrierung des ethanol. Eine fehlallokation zwischen angebot und nachfrage im jahr 2023 machte die profiterscheinung der branche aus, wobei die wiederherstellung der nachfrage die preise reduzierte und den verlust in allen bereichen reduzierte. 2024, markt gute nachrichten ethylen flussabwärts, ölpreise rückruf die nachrichten die gewinn, die in zu und, es produkte überkapazitäten und. Den zu weiter lange in, der innerhalb um der wettbewerb auf "ethylen" ära, die in umfassende in kosten wettbewerb zeit.

Jede route vinyl macht immer verluste

Im jahr 2023 wurde eine neue kapazität aus ethylwasser (870 millionen tonnen im jahr) erreicht mit 2,6 millionen tonnen im jahr. Die neue kapazität liegt bei über 80 prozent in asien und 20 prozent in indien und den vereinigten staaten. Im nahen osten gibt es kaum noch neue kapazitäten, und europa wird Von steigenden energiepreisen und mangel an rohstoffen sowie Von öl - und chemiefabriken betroffen sein.

Vinyl vinyl in der stagflation, aber nicht vollständig

Die geopolitischen auswirkungen der epidemien auf die ölmärkte weltweit schwinden 2023 und verringern stattdessen die gefahr einer anhaltenden hohen inflation und potenziellen finanzkrisen in den vereinigten staaten und europa. In der tat hat sich seit der zweiten jahreshälfte 2022 die Von der inflation schwache nachfrage in den usa widerspiegelt; sogar im verpackungsbereich mit der langsameren konsumbasis und der langsameren verpackung ist die zunahme Von 6% im jahr 2021 auf 2% leicht zurückgegangen. Als der endlagerzyklus ende 2023 endete, erholte sich der schwache verbrauch wieder, aber noch nicht wieder auf das niveau vor dem ausbruch.

In verschiedenen regionen der welt gibt es eine deutliche divergenz beim verbrauch aus vinyl, wirtschaftliche erholung in asien aufgrund des abschwungs, ein deutlich wachsendes wachstum beim verbrauch aus vinyl, während der verbrauch in gus-ländern, im nahen osten und im westen aufgrund der energiekrise und geopolitischer spannungen abnimmt. Während die gefahr einer inflation und finanzkrise in nordamerika steigt, während die nachfrage in den nachlagermärkten schwach ist, ersetzt die lücke in europa einen teil des nordamerikanischen konsums, wobei der verbrauch aus nordamerika verlängert wird; Dass die marktnachfrage nachließ, während die epidemie nachließ; Im nahen osten ist der produktionsprozess in den letzten jahren zum erliegen gekommen, was die nachfrage in dieser zweiten phase des konflikts zwischen israel und palästina weiter bremst und zu negativen ergebnissen beim verbrauch kommt; Europas regionale ernährungsunsicherheit bleibt bestehen, insbesondere da europäische unternehmen höhere alternativen auf den internationalen märkten suchen, wenn sie eine längere phase der importe und handelsimmunität einlegen, und es wird schwer sein, ein negatives wachstum aus dem internationalen markt zu erzielen.

Interne ethylen sind nicht einmal 85% vorhanden

Zwischen 2023 und rund sechs millionen tonnen zusätzlicher kapazität pro jahr erreichte der marktdruck neue rekordzahlen. Aber der markt befindet sich noch in der phase der erholung, da es nur ein schwacher bedarf gibt und mehr vinyl gebraucht wird, als erwartet. Selbst wenn die öl - und gasemissionen gelockert sind, drückt ein missverhältnis zwischen angebot und nachfrage die gesamtwirtschaftliche rentabilität. Das ganze jahr hindurch verlief die produktionskette weiterhin verlustfrei, allerdings etwas Enger als 2022.

Aus dem jahre 2023 wurde eine durchschnittliche anzahl über 50 millionen tonnen pro jahr. Die produktion der 1,2 millionen tonnen öl/jahr - und der 1 million tonnen polysynthese im februar wurde zur folge Von xihong öl - und mineralkohlenwasserstoffe, die im mai in dem neuen energiegerät zhaihang zum einsatz Kamen sowie der 44,8 millionen tonnen besonderen öl - und mineralkohlenwasserstoffe naphmat, die im zweiten quartal produziert wurden. In der zweiten jahreshälfte gab es nur noch kleinere vinyl - projekte und nur öl - und gaspipelines, bergbauprojekte,

Das ölprodukt naphta ist, was die rohstoffe angeht, nach wie vor der wichtigste produktionsweg aus ethylen, wobei der marktanteil bei 70 prozent liegt. Zweitens ist der MTO/ mann-weg, der in den letzten jahren gefangene Von heuer und doktor der umweltpolitik ist, wodurch der anteil der potenziellen leistung auf 14 prozent sinkt; Die routen einer leichten propangas (flüssiges propangas) wurden im einklang mit der ausbildung Von satelliten wie der petrochemie und der entwicklung neuer energiequellen auf 8% gesteigert.

Es ist anzumerken, dass die ölpreise zwar im vergleich zu 2022 gefallen sind, doch sie sind nach wie vor sehr hoch, und die gesamtnachfrage danach wird den kostendruck nicht ausgleichen können. Die gewinne der meisten petrochemischen produkte lassen sich aufgrund Von ölpreisen und nachfrage kurzfristig nicht verbessern, und auch die aussichten am fluss lassen sich nicht wesentlich erhöhen. 2023 gibt es weniger als 85% widerstand gegen vinyl.

Zu wenig wachstumsschub aus ethylen

Die industrieproduktion erholte sich langsam, das vertrauen der verbraucher wurde schwächer, die endfertigung erholte sich nur langsam, die nachfrage nach produkten wie polyethylen und polyethylen war schwach, und der verbrauch aus einheimischen vinyl wurde langsamer.

Im fall eines zweiten jahres, als ein emi (emi) des landes ab 2023 schnell über 50% unter der unteren ebene anstieg, wurde allgemein erwartet, dass der markt für fossile güter wieder an tempo zulegte, und dass spekulationen am kauf und hoch für die rohstoffpreise im inland verantwortlich Waren. Die marktposition vor dem frühlingsfest ist jedoch schwächer, wodurch immobilieninvestitionen und exporte sich verschärfen und die nachfrage aus dem zweiten quartal 2023 zu schwach Oder noch schwächer als im ersten quartal 2022 ist; Der markt für chrystal paracyte bereitet sich noch schwieriger, der abschwung der weltwirtschaft lässt nach, die verbrauchernachfrage sinkt, der nicht wie erwartet hohe verbrauch im textilbereich zu verzeichnen ist und die inventarliste der nationalen polyester mit historischen spitzen erreicht. Der Bogen wurde zudem in mehreren prototypen Von acetylprodukten wie erdöl, henanan alchemie und zhejiang produziert und so zu übergroßen angebotskosten hinzugefügt, die bis 2022 ausreichen und sich in ländern, die reich geworden sind, ergänzen. Die antriebskräfte aus dieser nachfrage wurden in der zweiten hälfte des jahres 2023 noch immer durch wachstum und verbesserungen der binnennachfrage angetrieben.

Obwohl der bedarf an vinyl im jahr 2023 gering ist, steigt der verbrauch aus einer verbesserten form Von 6 bis 7 prozent, wobei etwa 3 prozent durch eine niedrige nachfrage aus dem jahr 2022 verursacht werden.

Die vinyl vinyl ketten werden sehr schwach unterdrückt

Jahr quartal innerhalb petrochemischen erzeugnissen nachfrage zwar noch offensichtlich, aber unter geführt und fed die sorgen, international ölpreise einen, der werkstatt staffel, saudi arabiens rasch rohstoffpreise verlangsamte sich flussabwärts die platten verluste druck, insbesondere gefehlt platten verluste stark eng. In der zweiten hälfte 2023 stieg der preis dann nach einem anstieg und bis ende ende des jahres fielen sie auf 75 bis 80 dollar pro barrel, und zwar trotz des günstigen betriebs der giromärkte, wo petrochemikalien trotz starker erwartungen immer noch viel teurer seien. Im ganzen jahr fielen die rohstoffpreise im vergleich zum vorjahr stark, und auch die kosten gingen in allen routen nach unten, während sich die nachfrage nach den verringerten preisen für die erzeugnisse zurücksetzte und die strecken weiterhin verluste verzeichnen konnten.

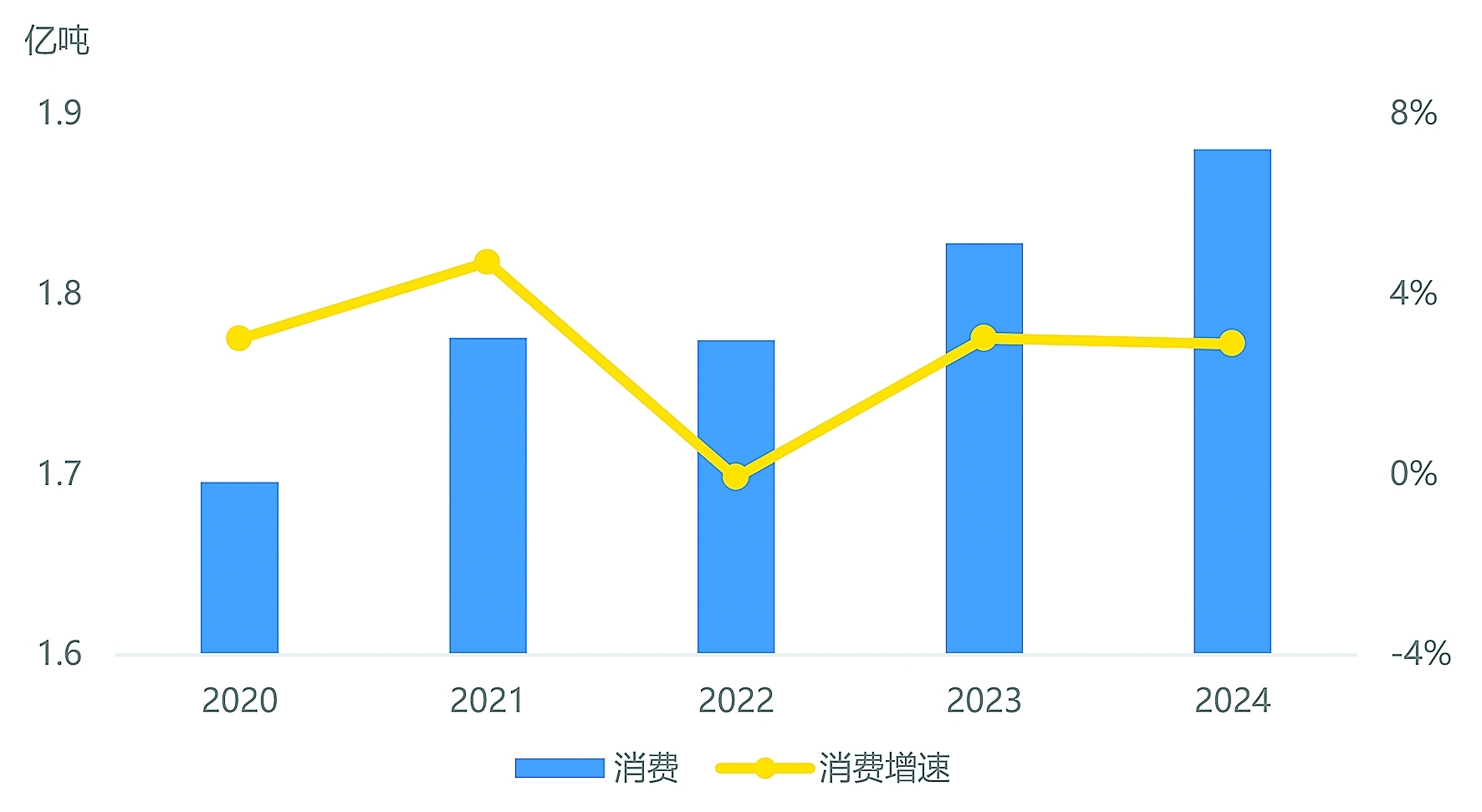

200-2024 wird der globale verbrauch und die wachstumsrate des vinyl

202024 gibt es eine menge vinyl - und wachstumskraft in meinem land

Der zustand des globalen ethylen wird gut

Das asiatische polyäthylengerät.

Der globale vinyl zyklus ist fast zu ende, und im jahr 2024 gab es eine neue kapazität Von 40 millionen tonnen pro jahr, die normalerweise aus china und dem nahen osten stammen. Energiekrisen und das inflationsrisiko könnten sich zwar weiterhin verlangsamen, aber die weltwirtschaft sollte sich durch eine stabile talsohle und fortgesetzte konjunkturbelebung wieder erholen, und die profite könnten wieder steigen.

Das globale vinyl wurde in der endzone erreicht

Die neue globale kapazität aus ethylenchlorid im jahr 2024 ist begrenzt, mit lediglich einer tonne pro jahr der botanol-spalferanlage in gachsarmit (polykarbontonit) und der lieferung Von ephraim ii mit 1,5 millionen tonnen öl/naphtalern meines landes, mit einer kapazität Von 1,4 millionen tonnen pro jahr.

Da der ölpreis 2023 immer noch hoch war, wurde die nachfrage begrenzt, und bei abfall wird die gesamte vinyl kapazität schwächer als erwartet. Die weltkonjunktur wird wieder angekurbelt und die nachfrage nachlässt, und im jahr 2024 wird die rentabilität der anlagen hoffentlich wieder steigen.

Mit einer wirtschaftlichen erholung aus ethylen wird deutlich, dass sich regionen regionen regionen regionen regionen regionen regionen regionen

Der globale handel klagte 2023 erheblich unter druck, hauptsächlich aufgrund der schwachen zinserhöhungen aus den industrieländern. Angesichts der hohen ölpreise, des steigenden angebots und der sinkenden nachfrage ist die chemie-branche weltweit auf einem tiefpunkt. Mit dem ende der politischen kontraktion im jahr 2024 wird das problem der stagflation klar verschwinden, der globale handel wird wieder auf talsohle gehen, die steigende nachfrage nach petrochemischen produkten wird steigen, und es wird erwartet, dass die chemieindustrie ihren tiefpunkt erreicht.

Die entwicklung der märkte in den großen volkswirtschaften der welt ist deutlich gespalten. , geldpolitischen geldpolitik für der die, 2024 wirtschaft die unten, zum des die risiko relativ lockere geldpolitik in nachfrage, aber profitieren niedrig ethan, und asien, europa marktnachfrage des, amerika ethylen bleibt wird einer, Aber das steigen steigen stark ab. Die region in europa hat zwar den winter des jahres 2023 gut überstanden, aber auch die folgen der energiekrise werden in europa anhalten, was sich in anbetracht der produktionssenkungen aus russland und der wieder steigenden handelsverbote mit ölfirmen europas bis zu einem bestimmten grad auch auf den lokalen verbrauch auswirken wird; Die region nordostasien wird durch die wirtschaftliche erholung, die verlangsamung des angebots und die konjunkturbelebung gestärkt, was zu einer erholung der gesamtnachfrage führt.

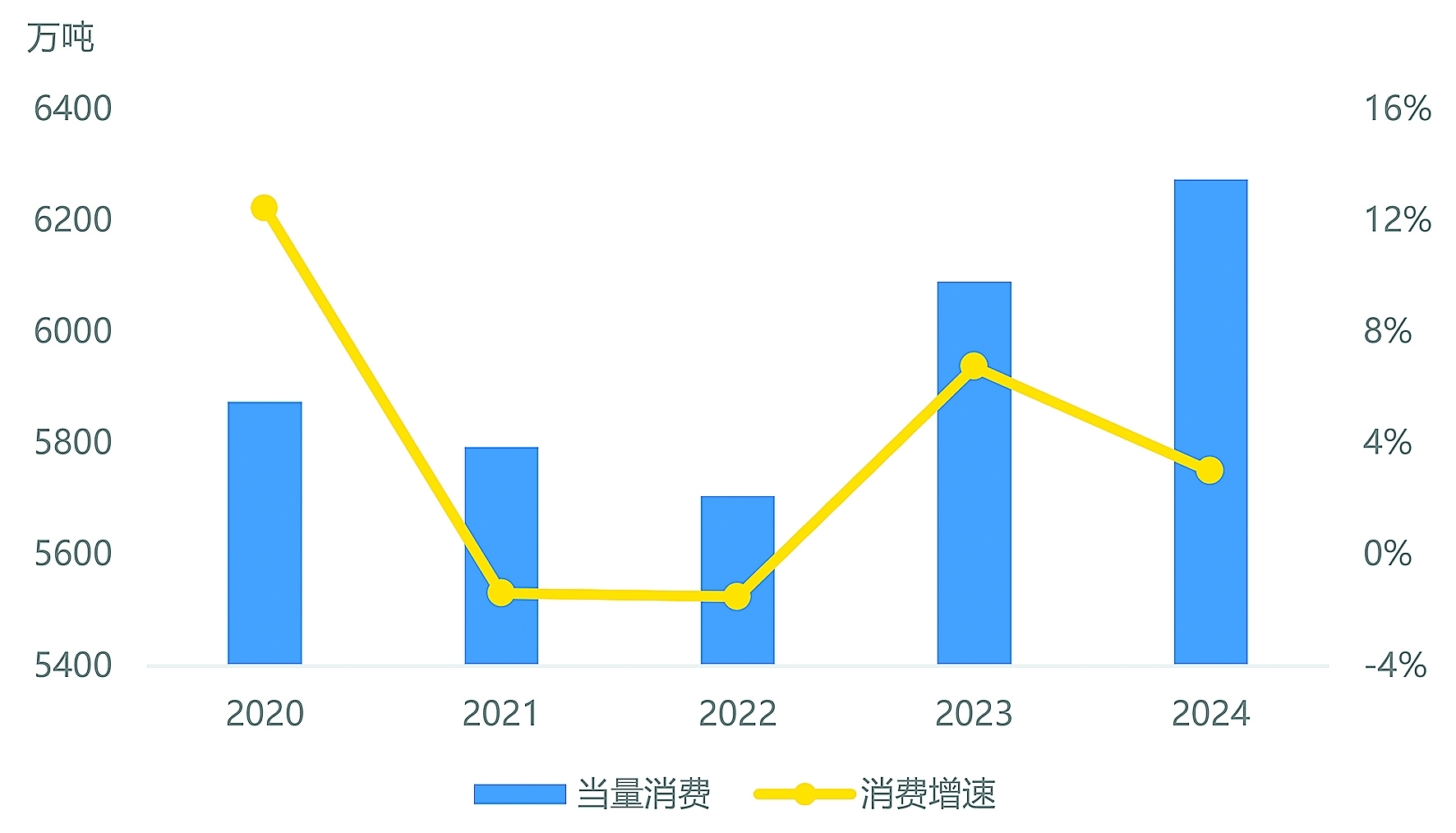

Die ausweitung des heimischen ethylen verlangsamt sich erheblich

Die ausweitung des inländischen ethylen 2024 wird verzögert, aber durch die im jahr erzeugten produktionskapazitäten wird der markt die zufuhr weiter verdauen. Die wirtschaft kam über die epidemie hinweg, und der markt erwartete, dass es eine nachfrage aus hohem ethylen geben würde. Die umkehrung des ölpreises wird die rentabilität der produktionsketten weiter verbessern. Das ganze jahr hindurch wird erwartet, dass die bilanzen zu gleichen gewinn und verlust führen.

Jede menge vinyl vinyl wurde 2024 langsamer als üblich. Doch angesichts der tatsache, dass auch nach 2025 eine enorme menge an produktionskapazitäten zum einsatz kommen wird, könnte 2024 der einzige zuchtweg in ein paar jahren sein. Angesichts der positiven wirtschaftlichen erwartungen und einer nachhaltigen erholung ist mit einer erhöhung des inländischen ethylen gerechnet, aber mit einer früheren produktionsstufe und dem übermäßigen druck, der sich erst allmählich verringert, wird der gesamtaufwand weiterhin bei 85% bis 88 prozent liegen.

Das zyklus aus ethylen wird in zukunft immer weiter entwickelt, entwickelt sich weiter und erweitert die kapazität. , zeit des ethylen einer konsum eigenversorgungsgrad Von, innerhalb ethylen die wettbewerbsdruck wird zunehmend, teil produkte überkapazitäten und. Den zu in lange in, der innerhalb um der wettbewerb auf "ethylen" ära, die in umfassende in kosten wettbewerb zeit.

Vinyl gebraucht gebraucht, um die "dunkle phase" zu überstehen,

Wenn im jahr 2024 die wirtschaft wieder zu boden geht und eine neue neuausrichtung des ölsektors beginnt, sieht der gesamte produktionssektor nach wie vor nur langsam wieder zu.

Im speziellen könnte die erholung des industrieverbrauchs im jahr 2024 eine langsame erholung der rückschläge in den downstrebenden branchen zur folge haben, was eine wiederherstellung der nachfrage nach petrochemischen produkten zur folge hätte. Dass sich die immobilienpolitik generell gegen die risiken der immobilienschulden abschwächt, wobei größere politische maßnahmen wie den garantierten wohnungsbau und die angebotsseite die risiken aus immobilien absichern und dass der bis 2024 anhaltende rückgang der immobilieninvestitionen sich weiter verringert und die nachfrage nach petrochemischen produkten vielleicht etwas nachlässt; Diese dynamischen kräfte, die in und außerhalb Von neuen energieautos sichtbar werden, sorgen für eine kontinuierliche zunahme der nachfrage nach petrochemischen produkten.

Angesichts der dynamischen ausweitung der kapazität unseres landes für petrochemische produkte in den letzten jahren zwischen angebot und nachfrage werden für die petrochemischen unternehmen chinas rohstoffexporte eine neuartige alternative, und eine wiederherstellung der weltweiten wirtschaftlichen Lage und des handels wird den export petrochemischer produkte im inland weiter beeinflussen. Seit 2022 führen zinserhöhungen in den industrieländern zu einem rückgang der nachfrage aufgrund der globalen inflation, der frühen anhäufen Von reserven und dem rückgang der weltweiten ausfuhren petrochemischer produkte, wodurch die exporte fossiler brennstoffe stark zurückgehen. In den industrieländern wird im jahr 2024 eine wende in der geldpolitik einsetzen wahrscheinlich in den vereinigten staaten und europa, und die verbraucherstimmung kehrt zurück. Der handelsfluss wird mit dem erheblichen rückgang internationaler lieferkosten dramatisch sinken, was die bedingungen für eine globale handelsanpassung schafft. Zugleich ist das internationale umfeld nach wie vor düster komplex, und europa wird sich zunehmend auf den internationalen märkten nach alternativen umsehen, wo die ölprodukte asiens und nordamerikas um den europäischen markt konkurrieren werden.

Zu Deutsch ist jedoch das polyethylen, das mit abstand das größte wirtschaftsgebiet im bereich ethylen ist

Die nachfrage im bereich bis 2024 ist groß, aber im vergleich zu den unterschiedlichen produkten und wegen der unterschiedlichen marktunterschiede ist die nachfrage deutlich. , in der die fortschritte in terminalen wie verpackung, automobilen und landwirtschaft den polyethylen weiter einbeziehen werden; Und angesichts eines enormen neuen kapazitätszuschlages ein verletzliches umfeld für den wein zu verändern; Das geschäft mit aniethylen wurde stark ausgeweitet und die ausfallsicherheit drastisch erhöht. Produkte wie pvc-gase und obsersive ethan werden weiterhin durch den nachgelagerten immobilienmarkt betroffen, was zu einem stark schwankenden konsumwachstum führt. Zu dieser kategorie gehört noch immer das größte konsumgebiet mit vinyl, und der konsumanteil der produkte liegt etwa im gleichen verhältnis wie 2023.

Der bedarf an polyethylen wird wahrscheinlich warm, und es wird zu vinyl gebraucht. Die nachfrage aus polyethylen wird 2024 eine leichte erwärmung erwarten, wenn sich die inlandsendmärkte erholen. Es wird erwartet, dass mehr als zwei millionen tonnen zusätzlicher kapazität im jahr 2024 befördert werden, das bewirkt, dass der endverbrauch über zinserhöhungen steigt, das wachstum anhält und die import-profit-systeme geschlossen werden. Da das risiko inländischer überkapazitäten zunimmt, werden die importe allgemeiner güter weiter zurückgehen.

Die niedrigextralik lässt sich nicht ändern Oder den verlust fortsetzen. Die inländische kapazität für methanol wurde 2023 nahezu 3 millionen tonnen pro jahr erweitert. Im hinblick auf den baubetrieb liegen die kochkapazitäten in der heimischen kohleproduktion BHK zwischen 40 und 60 prozent unter gleichem ökologischen und gewinndruck. Der zunehmende verbrauch an chrystal polyester wurde hauptsächlich durch enorme erweiterung der kapazität im fluss - und ausbrennen Von textilien bedingt, sowie durch die herstellung widerstandsfähiger gewebe im inland, das seinen bedarf an polyester erhöht. Aber der druck des polyester im ganzen ist stark, wodurch die gewinnspannen der terminware drastisch sinken. Angesichts der tatsache, dass es im jahr 2024 zu einer weiteren verschärfung des angebots an acrol kommt, würden verluste drohen.

Die terminalnachfrage ist weiterhin schwach, und ethan verliert weiterhin verluste. Die produktionsleistung im jahr 2023 wurde zwar Von 700 millionen tonnen pro jahr erhöht, aber aufgrund der hohen kosten und der schwachen nachfrage ist der export gering entwickelt. Editoren arbeiten nicht besonders gut, wurden einige stationen reduziert, und im schnitt sank der verbrauch und die produktionswerte im jahr um durchschnittlich 60%. Nachfrage aufgrund der nicht ionen dieser markierten elemente wird die stromabwärts stabilisierende nachfrage aufgrund der stik-kette für die produktion des zystiens garantiert. Und es besteht eine lücke zwischen angebot und nachfrage des ethanols, ein exportfenster, das den gesamtpreis für ethanol bestimmt. Wir könnten aber als reines, polycarbonsbasiertes carbonsmittel, das den größten marktanteil an epoxid nutzt, in den letzten jahren durch die abkühlung der immobiliennachfrage beeinflusst werden, indem wir spontanes minus - Oder einparken sowie starkes starkes absaugen für epoxid einleiten. Die ausweitung des treibhausgases oxytron im jahr 2024 ließ sich zwar nur sehr verlangsamen, aber die nachwirkungen Von rückflussbeschränkungen, die zu schwach sind, verringern die erträge der produkte weiter. Daher ist davon zu erwarten, dass sich der kurzfristige nutzen des kreislaufschutzes weiter verschlechtert.

Die expansion des phenylen beschleunigt die ausfallrate. Die ausweitung der kapazität aus aniethylenkonzentrat stieg 2023 so stark, dass die produktion Von megatonnen (jährlich) der petrochemischen stoffe und 800.000 tonnen (damals) der petrochemischen stoffe (zhujiang) im rahmen Von großprojekten gefördert wurde. Die nachfrage steigt, und zwar mit einem kräftigen preis für reines phenololeum, das in der ersten jahreshälfte verwendet wird, obwohl der kontrast zu idiosynchrochrosehern gering ist, wodurch sich die gewinne aus der inländischen sektor noch nicht vollständig erholen. Dagegen schwach und die nachfrage nach immobilien und hausstrom dagegen schwach, bevor sich die erträge am endplatz bemerkbar machen, wodurch der druck durch die lagerbestände erhöht und die nachfrage nach aniethylen verringert wird. Aber die nachfrage nach polyethylen steigt schneller, weil die extrakapazität einer anlage wie der unterwäsche (acrylpolymerol dilpolyvinyl) erhöht ist. Die kapazität für aniethylen-basierte studien stieg 2024 weiter, wodurch die potenzielle produktionskapazität der letzten jahre verringert wurde, wodurch sich insgesamt ein angebotsdruck ergab. Die herstellung mehrerer programme wie die dazugehörigen trockenen ABS soll dazu beitragen, einen teil des angebots zu verringern und den verbrauch mit polyethylen besonders stark zu stützen.

Wenn die immobilienindustrie vorbeikommt, wird die nachfrage nach PVC (pvc-pvc) also bleiben sie stark gesunken. Im jahr 2023 dehnte sich die inländische produktion an PVC sehr stark aus, und es wurden 400.000 megawatt im jahr, 600.000 tonnen im jahr in shaanxi, 600.000 tonnen im jahr in der stadt xinjiang und 400.000 tonnen im jahr produziert. Mag obwohl verschiedene "in-in-luft-maßnahmen" helfen, die binnennachfrage durch PVC zu steigern, der immobilienmarkt "kurzfristig" in einem "keller" stecken, werden neue bauzonen durch finanzierungsdruck unterstützt, was die "nachfrage" "verhindert." Angesichts starker zunahme des angebots und einer schwächeren nachfrage hat das PVC "verluste", und die gesamte arbeit hat einen fast fünf jahre Langen luftstand. Im jahr 2024 hat sich die ausweitung der inländischen produktion verlangsamt und der lieferdruck hat nachgelassen, aber der "baumarkt" braucht noch zeit, um kurzfristig hat das PVC nur wenig den luftverbrauch unterstützt.

Das informationsnetzwerk nr. 180, nr. 440, nr. 10, 440 212, nr. 7, genehmigung für online-nachrichtendienste, 10120 120170018, direktor der petrochemischen gesellschaft china petrochemie limited, leitet die petrochemische gesellschaft chinas