La crise de la mer rouge se superpose à la congestion portuaire, le secteur de la navigation subit une double pression sur la prolifération des blancs et la hausse des tarifs

«Grâce à une analyse du déploiement réel de la capacité en mars et avril 2024 et une comparaison avec les plans établis par les compagnies maritimes à la mi-février 2024 pour les routes asie-europe et transpacifique», a déclaré l’analyste. Comme le montre l’image ci-dessous:

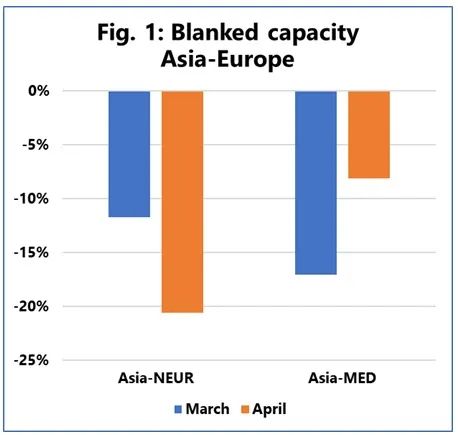

La part de la navigation à blanc entre l’asie et l’europe du nord a presque doublé entre mars et avril, passant de -12% en mars à -21% en avril. Pour les liaisons asie-méditerranée, la situation est inversée, la part de la navigation à blanc passant de -17% en mars à -8% en avril.

Sur la route transpacifique, la situation a été plus stable, avec une réduction de capacité d’environ -14% vers la côte ouest des États-Unis et de -11% vers la côte est en mars et avril 2024.

Alan Murphy, PDG de sea-intelligence, a noté que «cela montre que l’environnement d’exploitation est plus instable sur la route asie-europe que sur la route transpacifique».

Alan Murphy a déclaré: «la crise de la mer rouge a entraîné une augmentation de la navigation à blanc, étant donné qu’il y a peu de navires inactifs et que les frets à vue ont fortement augmenté ces dernières semaines. La congestion s’aggrave dans les principaux ports pivots d’asie et d’europe. Comme on l’a vu pendant l’épidémie, la congestion des ports peut épuiser l’offre et entraîner une pénurie potentielle de capacité.»

«Depuis le début de la crise de la mer rouge, nous avons dit: bien qu’il y ait suffisamment de capacité pour déplacer les navires vers l’afrique, il n’y a pas assez de capacité supplémentaire pour faire face à d’autres perturbations majeures», conclut Murphy. Il est donc essentiel de maîtriser la congestion portuaire, sans quoi les tarifs à vue pourraient encore augmenter rapidement.»